W wycenie spółki metodą zdyskontowanych przepływów pieniężnych, wartość rezydualna określa sumę prognozowanych do nieskończoności wpływów finansowych netto generowanych po okresie szczegółowej prognozy. Dlatego wartość rezydualna zwana jest też często wartością pozostałą lub wartością końcową.

W wycenie spółki metodą zdyskontowanych przepływów pieniężnych, wartość rezydualna określa sumę prognozowanych do nieskończoności wpływów finansowych netto generowanych po okresie szczegółowej prognozy. Dlatego wartość rezydualna zwana jest też często wartością pozostałą lub wartością końcową.

Wartość rezydualna wg modelu Gordona

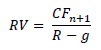

Jedną z najbardziej popularnych metod szacowania wartości rezydualnej w wycenie dochodowej jest model Gordona (zwany też modelem renty wieczystej), liczony wg następującej formuły:

Poprawne oszacowanie wartości rezydualnej wymaga przyjęcia odpowiednich założeń w zakresie kalkulacji poszczególnych składników modelu. W szczególności:

Poprawne oszacowanie wartości rezydualnej wymaga przyjęcia odpowiednich założeń w zakresie kalkulacji poszczególnych składników modelu. W szczególności:

CFn+1 to przepływy pieniężne w pierwszym okresie, przypadającym po okresie szczegółowej prognozy. Ich wysokość powinna być znormalizowana. Oznacza to że przepływy w tym okresie powinny być reprezentatywne dla działalności przedsiębiorstwa w długim horyzoncie czasu. Aby tak było, prognozowane przepływy powinny uwzględniać efekty wszelkiego rodzaju inwestycji (ich wpływ na przychody i koszty). Znormalizowane przepływy to takie, które również uwzględniają ustabilizowanie działalności na poziomie oczekiwanym w długim terminie i eliminują wszelkie zdarzenia jednorazowe. Jeżeli prognozowane przepływy pieniężne w ostatnim okresie szczegółowej prognozy (CFn) spełniają te kryteria, możliwe jest zastosowanie poniższego uproszczenia:

![]() Kalkulacja znormalizowanych przepływów pieniężnych powinna zakładać ponadto:

Kalkulacja znormalizowanych przepływów pieniężnych powinna zakładać ponadto:

Znormalizowanie inwestycji netto: czyli zapewnienie takiego poziomu inwestycji długoterminowych, który będzie pokrywał w całości odtworzenie amortyzacji majątku (poza nielicznymi wyjątkami). Oznacza to że:

Wydatki inwestycyjne = Amortyzacja majątku

Znormalizowanie kapitału obrotowego: czyli założenie, że zmiana stanu zapasów i należności handlowych, odpowiada długoterminowej zmianie zobowiązań handlowych. Innymi słowy:

![]()

Powyższe, w modelu wyceny spółki opartym na przepływach pieniężnych dla właścicieli i wierzycieli (FCFF lub APV), daje podstawę do tego aby przyjąć założenie że:

EBIT = CF

gdzie: EBIT to zysk z działalności operacyjnej.

Zastosowanie powyższego założenia w modelu wyceny spółki opartym na przepływach pieniężnych dla właścicieli (FCFE), wymaga przyjęcia stałego poziomu zadłużenia w okresie do nieskończoności.

Więcej na temat wyceny spółki metodą dochodową.

R – stopa dyskontowa, która podobnie jak przepływy pieniężne, powinna być długoterminowo reprezentatywna dla prognozowanej przyszłości. Aby tak było, można zastosować stopę dyskontową ustaloną w oparciu o średnie wskaźniki w branży wycenianego podmiotu, na podstawie porównywalnych spółek o ustabilizowanej pozycji na rynku. Więcej na temat rodzajów i metod szacowania stopy dyskontowej prezentuje artykuł: Stopa dyskontowa w wycenie DCF.

Czytaj dalej na następnej stronie

Fot.: designer491/Shutterstock.com

Pingback: Wycena spółki metodą dochodową DCF | Wycena przedsiębiorstw