Wycena obligacji kuponowych oraz innego rodzaju dłużnych instrumentów finansowych, których znany jest termin i wysokość spłaty, a płatności odsetkowe są realizowane w wyznaczonych z góry terminach i liczone od wartości nominalnej tych papierów, może się odbyć na podstawie jednego z trzech modeli wyceny, charakterystycznych dla: obligacji o stałym oprocentowaniu, obligacji o zmiennym oprocentowaniu lub obligacji amortyzowanych.

Wycena obligacji kuponowych oraz innego rodzaju dłużnych instrumentów finansowych, których znany jest termin i wysokość spłaty, a płatności odsetkowe są realizowane w wyznaczonych z góry terminach i liczone od wartości nominalnej tych papierów, może się odbyć na podstawie jednego z trzech modeli wyceny, charakterystycznych dla: obligacji o stałym oprocentowaniu, obligacji o zmiennym oprocentowaniu lub obligacji amortyzowanych.

Wycena obligacji o stałym oprocentowaniu

Model wyceny obligacji o stałym oprocentowaniu należy do najprostszych spośród tu zaprezentowanych. Ponieważ, jak sama nazwa wskazuje, obligacje o stałym oprocentowaniu polegają na niezmiennych płatnościach odsetkowych, jedynym parametrem niezbędnym do ustalenia jest oczekiwana stopa zwrotu (rentowność) obligacji. Rentowność ta będzie odzwierciedlała oczekiwany dochód, jaki spodziewa się osiągnąć inwestor z inwestycji w tego rodzaju papiery. Oczekiwana stopa zwrotu to nic innego jak stopa dyskontowa, za pomocą której wartość przyszłych przepływów pieniężnych (w tym przypadku płatności odsetkowych) jest doprowadzana do wartości obecnej.

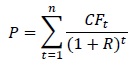

Wycena obligacji o stałym oprocentowaniu, odbywa się za pomocą następującego modelu:

Gdzie: P – wartość obligacji | CF – przepływy pieniężne generowane z wycenianych papierów, na które składają się płatności odsetkowe i spłata obligacji w ostatnim okresie odsetkowym | R – roczna stopa dyskontowa (oczekiwana rentowność obligacji) | t – kolejny okres odsetkowy (wyrażony w latach od dnia wyceny do dnia płatności kuponu lub spłaty obligacji) | n – ostatni okres odsetkowy |

Gdzie: P – wartość obligacji | CF – przepływy pieniężne generowane z wycenianych papierów, na które składają się płatności odsetkowe i spłata obligacji w ostatnim okresie odsetkowym | R – roczna stopa dyskontowa (oczekiwana rentowność obligacji) | t – kolejny okres odsetkowy (wyrażony w latach od dnia wyceny do dnia płatności kuponu lub spłaty obligacji) | n – ostatni okres odsetkowy |

Ponieważ stopa dyskontowa zazwyczaj składa się ze stopy procentowej wolnej od ryzyka i premii za ryzyko, a w przypadku instrumentów dłużnych ryzyko występuje przede wszystkim w obszarze wypłacalności emitenta, stopę dyskontową można wyznaczyć na trzy sposoby:

- Jako rentowność innych obligacji tego samego emitenta o porównywalnym terminie (lub skorygowaną rentowność obligacji o innym terminie wykupu) notowanych na rynku publicznym,

- Jako rentowność obligacji innego emitenta o podobnym terminie wykupu, ale znajdującego się na takim samym poziomie ryzyka niewypłacalności. Miarą ryzyka niewypłacalności może tu być rating kredytowy nadany przez niezależną agencję ratingową.

- Jako sumę dwóch składników, tj. stopę wolną od ryzyka ustalona dla inwestycji o takim samym terminie wykupu (np. rentowność obligacji skarbowych o stałym oprocentowaniu) i premii za ryzyko, tj. nadwyżki oprocentowania nad stopą procentową wolną od ryzyka obligacji innych emitentów znajdujących się na takim samym poziomie ryzyka niewypłacalności.

Wyznaczenie rentowności obligacji kuponowych odbywa się z zastosowaniem powyższego wzoru na wycenę obligacji, dlatego jest to dosyć skomplikowana operacja bez komputera. Najlepiej zatem zastosować kalkulator finansowy lub arkusz kalkulacyjny wyposażony w odpowiednie funkcje matematyczne.

Wycena obligacji o zmiennym oprocentowaniu

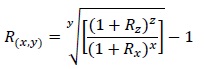

Model wyceny obligacji o zmiennym oprocentowaniu jest dokładanie taki sam jak model obligacji o stałym oprocentowaniu. Różnica polega jednak na sposobie szacowania poszczególnych składników. Otóż prognozy wymagają przyszłe płatności odsetkowe, które mogą się odbyć na podstawie terminowych stóp procentowych, wyznaczanych wg wzoru:

Gdzie: Rz – bieżąca rentowność obligacji z-letniej | Rx – bieżąca rentowność obligacji x-letniej | R(x;y) – stopa terminowa obligacji y-letniej za x lat | przy czym y = z – x |

Gdzie: Rz – bieżąca rentowność obligacji z-letniej | Rx – bieżąca rentowność obligacji x-letniej | R(x;y) – stopa terminowa obligacji y-letniej za x lat | przy czym y = z – x |

Różnica może też dotyczyć wyznaczania stopy dyskontowej (rentowności) tych papierów, należy jednak pamiętać że dzisiejsze stałe stopy procentowe są alternatywą dla znajdujących się na innym poziomie stóp zmiennych (jeżeli rynek oczekuje wzrostu stóp procentowych – rynkowe stałe stopy procentowe znajdują się na poziomie odpowiednio wyższym i odwrotnie).

Wycena obligacji amortyzowanych

Amortyzacja obligacji polega na stopniowej spłacie wartości nominalnej obligacji w okresie do całkowitego wykupu. Oznacza to, że wycena obligacji amortyzowanych może się odbyć wg takiego samego modelu jak wycena obligacji o stałym oprocentowaniu, jednak na okresowe przepływy pieniężne (dyskontowane stopą rentowności) będą się składały nie tylko płatności kuponowe, ale także częściowe spłaty obligacji. Z kolei dalsze płatności kuponowe będą liczone od zmniejszonej już wartości nominalnej tych obligacji.

Fot.: Fabryczka Fotografii/Shutterstock.com