Wskaźniki rentowności są podstawą oceny kondycji finansowej przedsiębiorstwa i nieodłącznym elementem każdej analizy wskaźnikowej. Opisują one bowiem efektywność, a dokładniej, stopień dochodowości przedsiębiorstwa na różnym poziomie działalności. Zawsze im wyższy wskaźnik tym lepiej postrzegany.

Wskaźniki rentowności są podstawą oceny kondycji finansowej przedsiębiorstwa i nieodłącznym elementem każdej analizy wskaźnikowej. Opisują one bowiem efektywność, a dokładniej, stopień dochodowości przedsiębiorstwa na różnym poziomie działalności. Zawsze im wyższy wskaźnik tym lepiej postrzegany.

Generalnie wskaźniki rentowności można podzielić na dwie grupy:

- Wskaźniki opisujące efektywność bieżącej działalności jednostki. Mianownikiem tych wskaźników są z reguły przychody ze sprzedaży,

- Wskaźniki określające efektywność zainwestowanego kapitału. Mianownikiem tego rodzaju mierników są zwykle pozycje bilansowe.

Do najbardziej popularnych i użytecznych wskaźników rentowności nalezą:

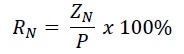

Wskaźnik rentowności netto, określa efektywność działalności przedsiębiorstwa na poziomie zysku netto tj. po uwzględnieniu wszelkich kosztów i obciążeń podatkowych.

RN – Rentowność netto | ZN – Zysk (starta) netto | P – Przychody ze sprzedaży |

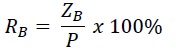

Wskaźnik rentowności brutto, wskazuje efektywność działalności podmiotu na poziomie zysku brutto, czyli po uwzględnieniu wszelkich kosztów, ale przed obciążeniem z tytułu podatku dochodowego.

RB – Rentowność brutto | ZB – Zysk (starta) brutto | P – Przychody ze sprzedaży |

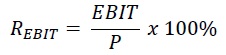

Wskaźnik rentowności na działalności operacyjnej (EBIT) [ang. Earnings before interest and taxes], prezentuje efektywność jednostki na poziomie działalności operacyjnej (tj. działalności podstawowej). Nie uwzględnia działalności finansowej i zdarzeń nadzwyczajnych.

REBIT – Rentowność EBIT | EBIT – Zysk (starta) operacyjny | P – Przychody ze sprzedaży |

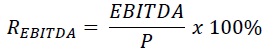

Wskaźnik rentowności na działalności operacyjnej (EBITDA) [ang. Earnings before interest, taxes, depreciation and amortization], wyraża efektywność działalności przedsiębiorstwa na poziomie zysku operacyjnego jednak bez kosztów amortyzacji.

REBITDA – Rentowność EBITDA | EBITDA = EBIT + Amortyzacja | P – Przychody ze sprzedaży |

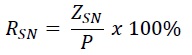

Wskaźnik rentowności sprzedaży brutto, określa dochodowość przedsiębiorstwa na poziomie zysku ze sprzedaży brutto, tj. zysku po uwzględnieniu jedynie kosztów wytworzenia sprzedanych produktów i kosztów zakupu sprzedanych towarów i materiałów.

RSN – Rentowność sprzedaży brutto | ZSN – Zysk (starta) ze sprzedaży brutto | P – Przychody ze sprzedaży |

Wskaźnik rentowności sprzedaży netto, wskazuje dochodowość jednostki na poziomie zysku ze sprzedaży netto tj. zysku po uwzględnieniu kosztów podstawowych (kosztów wytworzenia sprzedanych produktów, kosztów zakupu sprzedanych towarów i materiałów, kosztów sprzedaży i kosztów administracyjnych) ale przed uwzględnieniem salda na pozostałej działalności operacyjnej (gdzie z reguły ujmowane są pozycje zdarzeń jednorazowych i niegotówkowych).

RSN – Rentowność sprzedaży netto | ZSN – Zysk (starta) ze sprzedaży netto | P – Przychody ze sprzedaży |

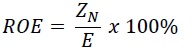

Wskaźnik rentowności kapitału własnego (ROE) [ang. Return on equity], prezentuje efektywność zainwestowanego w spółkę kapitału własnego. Zwykle uwzględnia wartość reinwestowanego kapitału lub skumulowane straty z lat poprzednich.

ROE – Rentowność kapitału własnego | ZN – Zysk (starta) netto | E – kapitał własny |

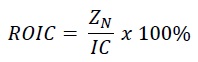

Wskaźnik rentowności kapitału zainwestowanego (ROIC) [ang. Return on invested capital], wyraża stopę zwrotu z zainwestowanego w spółkę kapitału ogółem (tj. kapitału własnego i dłużnego). Zainwestowany kapitał dłużny dotyczy wszelkich zobowiązań finansowych (kredyty, pożyczki leasing finansowy, obligacje itp.) zaciągniętych w celu finansowania działalności operacyjnej i inwestycyjnej. Zalicza się do niego także często zaciągany kredyt obrotowy .

ROIC – Rentowność kapitału zainwestowanego | ZN – Zysk (starta) netto | IC – Kapitał zainwestowany = kapitał własny + kapitał obcy (dłużny) |

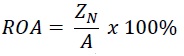

Wskaźnik rentowności aktywów (ROA) [ang. Return on assets], charakteryzuje dochodowość aktywów przedsiębiorstwa. Ze względu jednak na zastosowanie często wartości bilansowej aktywów, która to posiada liczne wady, wskaźnik ten jest mniej popularny i rzadziej stosowany.

ROA – Rentowność aktywów | ZN – Zysk (starta) netto | A – Wartość aktywów ogółem |

Powyższe wskaźniki można swobodnie modyfikować stosownie do potrzeb i specyfiki analizowanego biznesu. Szczególnie zaleca się modyfikacje i korekty o ewentualne zdarzenia jednorazowe lub z pewnych względów niereprezentatywne. Należy także pamiętać, że aby wskaźniki były porównywalne, wyniki finansowe muszą dotyczyć okresu tej samej długości. Zazwyczaj są to okresy roczne.

Fot.: Fedrusel/Shutterstock.com

Pingback: Analiza wskaźnikowa przedsiębiorstwa | Wycena przedsiębiorstw