Wycena wartości portfela wierzytelności przeterminowanych, zakładając że w skład portfela wchodzi duża liczba małej wartości wierzytelności, może zostać efektywnie zrealizowana w zasadzie wyłącznie metodą dochodową w oparciu o prognozowane dochody z tytułu windykacji należności portfelowych.

Wycena wartości portfela wierzytelności przeterminowanych, zakładając że w skład portfela wchodzi duża liczba małej wartości wierzytelności, może zostać efektywnie zrealizowana w zasadzie wyłącznie metodą dochodową w oparciu o prognozowane dochody z tytułu windykacji należności portfelowych.

Wartość portfela wierzytelności stanowi suma wartości obecnej przyszłych prognozowanych dochodów z tego portfela, uzyskiwanych przez wierzyciela w toku spłaty należnych środków finansowych przez określonych dłużników.

Wycena portfela wierzytelności przeterminowanych wymaga sporządzenia następujących czynności:

Określenie okresu prognozy, który jest jednocześnie okresem planowanej eksploatacji wycenianego portfela. Eksploatacja portfela polega na aktywnej windykacji należności portfelowych. Okres windykacji ustala się w zależności od stopnia przeterminowania portfela i charakterystyki zawartych w nim wierzytelności. W każdym przypadku jednak, okres obsługi portfela nie może być dłuższy od okresu, w którym spodziewane wpływy z windykacji staną się mniejsze od kosztów obsługi tej windykacji, dlatego musi uwzględniać prognozowaną krzywą odzysku.

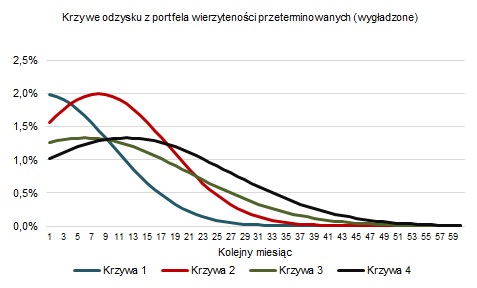

Ustalenie krzywej odzysku, która stanowi udział odzyskanych wierzytelności dla kolejnych okresów w ogólnej planowanej kwocie odzysku lub w wartości nominalnej (kwocie przypadającej do zapłaty) wierzytelności portfelowych. Krzywa odzysku prawie zawsze zachowuje trend malejący w miarę upływu czasu, choć zwykle nie jest on liniowy. Wzrost stopy odzysku może krótkotrwale wystąpić np. w przypadku zmiany właściciela portfela lub metod windykacji.

Ustalenie krzywej odzysku może się odbyć na podstawie:

- ekstrapolacji danych krzywej obsługiwanego portfela poprzez dopasowanie danych na temat historycznych odzysków do odpowiedniego rozkładu statystycznego.

- dopasowania krzywej odzysku innych wcześniej zwindykowanych portfeli o podobnych parametrach. Parametry portfela brane pod uwagę w celu dopasowania krzywej odzysku to m.in.: okresu przeterminowania należności portfelowych, rodzaj dłużnika (osoby fizyczne, przedsiębiorstwa), rodzaj wierzytelności (kredytowe, handlowe, itd.), (cechy dłużnika (dla osób fizycznych: wiek, płeć, wykształcenie, miejsce zamieszkania, itd.; dla firm: okres działalności, forma prawna, lokalizacja, branża itd.), zabezpieczenie (niezabezpieczone, zabezpieczone, forma zabezpieczenia).

Przykładowe krzywe odzysku (wygładzone) dla różnych portfeli wierzytelności przeterminowanych prezentuje rysunek poniżej:

Oszacowanie prognozowanych wpływów z windykacji, liczonych jako iloczyn stopy odzysku dla danego okresu i wartości nominalnej portfela (lub łącznej planowanej wartości odzysku), powiększone (o ile krzywa odzysku nie uwzględniała tych parametrów) o naliczane odsetki za zwłokę i możliwe do odzyskania koszty windykacji.

Prognoza kosztów windykacji, które w zależności od modelu działalności, będą liczone jako udział procentowy od wartości odzyskanych wierzytelności (success fee firmy windykacyjnej) lub w wartościach bezwzględnych określających koszty obsługi właściciela lub zarządzającego portfelem.

Prognoza obciążeń podatkowych od dochodów uzyskiwanych z windykacji portfela. Obciążenia podatkowe powinny być uwzględnione jako efektywna stopa podatku dochodowego liczona od osiągniętych w toku windykacji portfela dochodów brutto.

Ustalenie stopy dyskontowej i zdyskontowanie prognozowanych przepływów pieniężnych. Stopa dyskontowa składa się z dwóch składników: stopy wolnej od ryzyka i premii kredytowej (marży procentowej). Stopa wolna od ryzyka może być przyjęta jako rentowność obligacji skarbowych o podobnym do okresu windykacji portfela, terminie wykupu. Premia kredytowa to narzut na stopę wolną od ryzyka, która charakteryzuje ryzyko niewypłacalności emitenta lub emitowanych przez niego instrumentów dłużnych. Dobrym poziomem miary są w tym przypadku marże procentowe obligacji emitowanych na rynku w celu sfinansowania zakupu portfeli wierzytelności.

Proces dyskontowania odbywa się tradycyjnie wg formuły:

![]()

Gdzie: V – suma zdyskontowanych przepływów pieniężnych (wartość wierzytelności) | CFt – przepływy pieniężne netto w okresie t | t – numer kolejnego okresu prognozy | Rt – stopa dyskontowa w kolejnym okresie prognozy | n – numer ostatniego okresu prognozy |

W niektórych sytuacjach mogą istnieć okoliczności, które dają podstawy sądzić, że po zakończeniu założonego okresu windykacji, portfel posiada jeszcze jakąś wartość końcową. Będzie to Wartość rezydualna, odpowiadająca wartości zbawczej wycenianego portfela na koniec okresu jego eksploatacji. Taką wartość należy dodać do ogólnego wyniku sumy zdyskontowanych przepływów pieniężnych z windykacji wycenianego portfela wierzytelności.

Fot.: alejandro dans neergaard/Shutterstock.com

Pingback: Zabezpieczenie obligacji | Wycena przedsiębiorstw

Pingback: Źródła spłaty obligacji | Wycena przedsiębiorstw