Co to jest kapitał obrotowy

Kapitał obrotowy to aktywa obrotowe przewidziane do wykorzystania w działalności operacyjnej w perspektywie krótkoterminowej (kapitał obrotowy brutto) pomniejszone o krótkoterminowe zobowiązania, rezerwy i rozliczenia międzyokresowe (kapitał obrotowy netto).

Na aktywa obrotowe składają się takie składniki majątku jak zapasy, należności krótkoterminowej, inwestycje krótkoterminowe czy krótkoterminowe rozliczenia międzyokresowe. W skład zobowiązań krótkoterminowych wchodzą krótkoterminowe zobowiązania handlowe i odsetkowe, krótkoterminowe rezerwy i rozliczenia międzyokresowe przychodów.

- + zapasy

- + należności krótkoterminowe

- + inwestycje krótkoterminowe

- + rozliczenia międzyokresowe

- = kapitał obrotowy brutto (KOB)

- – zobowiązania krótkoterminowe

- – rezerwy krótkoterminowe

- – rozliczenia krótkoterminowe przychodów

- = kapitał obrotowy netto (KON)

Wskaźniki kapitału obrotowego

Podstawowymi wskaźnikami kapitału obrotowego są wskaźniki rotacji i cyklu obrotu poszczególnych jego składników.

Wskaźniki rotacji informują o efektywności zarządzania kapitałem obrotowym. W przypadku zapasów jest to informacja, ile razy w ciągu analizowanego okresu zapasy, zostały przekształcone w produkty lub towary sprzedane. Im wyższy poziom zapasów, tym niższa efektywność ich wykorzystania, czyli niższy wskaźnik rotacji.

Wskaźniki rotacji szacuje się jako relację przychodów ze sprzedaży do odpowiedniej pozycji aktywów lub zobowiązań. Przykłady zaprezentowano poniżej:

Gdzie: RZ – wskaźnik rotacji zapasów, RN – wskaźnik rotacji należności, RD – wskaźnik rotacji zobowiązań, S – przychody ze sprzedaży, Z – Zapasy, N – Należności, D – zobowiązania,

Innym, często lepszym obrazem efektywności zarządzania kapitałem obrotowym są wskaźniki cyklu (obrotowości) kapitału obrotowego. Wskaźniki cyklu kapitału obrotowego są liczone najczęściej w dniach.

Wskaźnik obrotowości zapasów informuje jak długo przeciętnie zapasy pozostają w magazynie. Im krócej tym lepsza efektywność zapasów.

Wskaźnik obrotowości należności wskazuje, ile czasu średnio należności są regulowane przez odbiorców firmy. Im krócej tym lepsza polityka zarządzania należnościami.

Wskaźnik obrotowości zobowiązań określa, ile czasu spółce zajmuje spłata zobowiązań wobec dostawców. Im dłużej tym mniejsze zapotrzebowanie na inne zewnętrzne źródła finansowania.

Przykładowe wskaźniki obrotowości i metody ich liczenia prezentuje przykład poniżej:

Gdzie: CZ – cykl obrotowości zapasów, CN – cykl obrotowości należności, CD – cykl obrotowości zobowiązań, S – przychody ze sprzedaży, K – koszty (wydatki) działalności operacyjnej, Z – Zapasy, N – Należności, D – zobowiązania, Ld – liczba dni okresu.

Kapitał oborowy w wycenie DCF

Prognoza kapitału obrotowego w wycenie spółki metodą dochodową ma na celu ustalenie jaka część wypracowanych przepływów pieniężnych musi zostać w spółce, aby zapewnić jej dalsze funkcjonowanie lub planowany wzrost skali działalności.

Jeżeli na przykład spółka planuje dynamiczny wzrost sprzedaży, będzie on się wiązał z wyższym zapotrzebowaniem np. na zapasy. Konsekwencją większej skali działalności będzie także przeciętnie większy poziom należności i zobowiązań handlowych.

Kalkulacja przepływów pieniężnych na potrzeby wyceny spółki metodą dochodową powinna uwzględniać wpływ zapotrzebowania spółki na kapitał obrotowy w przyszłości. Wpływ ten ze znakiem ujemnym uwzględnia się jako prognozowaną zmianę kapitału obrotowego.

Jednak ze względu na to, że zwykle:

- Środki pieniężne i zobowiązania odsetkowe uwzględnia się w wycenie jako dług odsetkowy netto

- Rezerwy są traktowane jako zobowiązania nadwyżkowe,

- Rozliczenia międzyokresowe mają albo charakter niepieniężny, albo ich wpływ i tak zostaje uwzględniony w sąsiednim okresie w przychodach albo kosztach operacyjnych,

- Inwestycje krótkoterminowe (poza gotówką) traktowane są jako aktywa pozaoperacyjne,

i są uwzględniane w innym – niż kalkulacja zapotrzebowania na kapitał obrotowy – miejscu, na potrzeby prognozy zmiany kapitału obrotowego przyjmuje się kapitał obrotowy w węższym zakresie tj.:

- + Zapasy,

- + Należności z tytułu dostaw i usług,

- – Zobowiązania z tytułu dostaw i usług,

- = Kapitał obrotowy netto

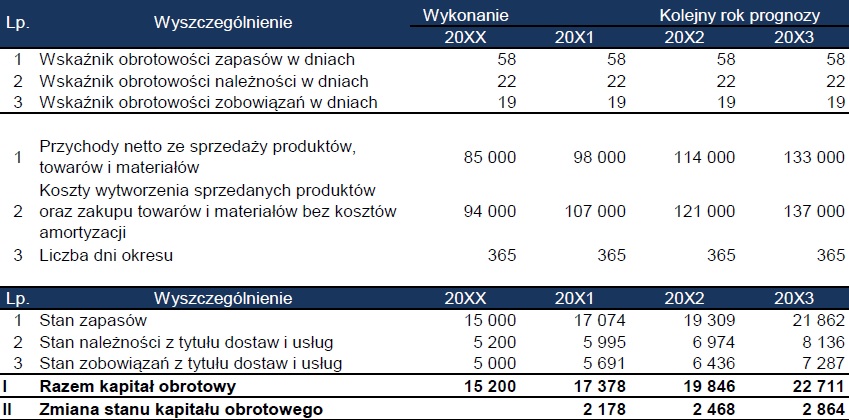

Przykład szacowania zapotrzebowania na kapitał obrotowy na potrzeby prognozy przepływów pieniężnych w związku z wyceną firmy metodą dochodową, prezentuje tabela poniżej.

Przykład zakłada utrzymanie się wskaźników obrotowości w kolejnych okresach prognozy na stałym poziomie oraz przyjmuje że stan zapasów, należności i zobowiązań handlowych na koniec roku 20XX jest porównywalny z przeciętnym stanem w ciągu roku.