Zasada 25%, nazywana także w literaturze zachodniej „zasadą kciuka” (Rule of thumb) polega na przekonaniu, że godziwa stawka opłaty licencyjnej (część dochodu generowanego z aktywów niematerialnych takich jak marka czy know-how) dla każdego z nich stanowi 25% wartości dochodu generowanego z udziałem tych aktywów.

Innymi słowy, biorąc pod uwagę, że na dochody generowane przez przedsiębiorstwo składają się różnego rodzaju aktywa, takie jak środki trwałe, aktywa finansowe, kapitał obrotowy, dostępne źródła finansowania, aktywa niematerialne i inne (w tym know-how), przyjmuje się, że udział tych ostatnich w generowanych zyskach operacyjnych wynosi 25%. Teoria wskazuje, że licencjobiorca płaci sprawiedliwą opłatę w wysokości 25% od generowanych zysków, za wykorzystanie własności intelektualnych (IP z ang. Intellectual Property) w działalności gospodarczej.

Posiadająca ponad 50 lat teoria jest nadal powszechnie wykorzystywana w wycenie głównie patentów, ale również praw autorskich, know-how i tajemnicy przedsiębiorstwa. Na podstawie tej metody realizowana jest także często wycena marki lub znaku towarowego.

Według niektórych źródeł, zasada 25% została formalnie wprowadzona przez amerykańskiego specjalistę od transferu technologii i transakcji licencyjnych Roberta’a Goldscheider’a. Autor tej teorii w praktyce podjął empiryczne badania komercyjnych transakcji licencyjnych na początku lat 50-tych XX wieku. Jednak pierwsze publikacje na temat tej teorii powstały na początku lat 70-tych w USA. Od tego czasu do dziś pojawiają się liczne publikacje potwierdzające lub zaprzeczające tej teorii oraz publikacje wskazujące jej zalety i wady.

Teoria 25% zakłada, że licencjobiorca i licencjodawca powinni podzielić się zyskami z wdrożenia własności intelektualnej do działalności komercyjnej. Głównym założeniem tej teorii jest przypisanie licencjobiorcy udziału 75% zysków z działalności wykonywanej pod licencjonowanym aktywem, ponieważ to licencjobiorca podejmuje znaczne ryzyko rozwojowe, operacyjne i komercjalizacyjne przypisane do przedmiotu licencji. Licencjodawca jako wynalazca lub właściciel czerpie udział w ¼ zysków ze swojej własności.

Zasada koncentruje się na zyskach licencjobiorcy, bowiem to licencjobiorca osiąga zyski z działalności wykorzystującej IP. Wartość dochodowa własności intelektualnych w większości zależy od czynników przypisanych do użytkownika i jak wszystkie aktywa również one, generują wartość w zależności od tego jak zostaną wykorzystane.

Podstawa kalkulacji opłaty licencyjnej na zasadzie 25% dotyczy oczekiwanych zysków. Ponieważ negocjacje licencyjne i sama umowa są zawarte na podstawie przyszłego i bieżącego wykorzystania aktywów niematerialnych. To właśnie oczekiwane korzyści z wykorzystania IP będą stanowić podstawę naliczania opłaty licencyjnej. Przeszłe i tzw. „utopione” koszty powinny być lekceważone, ponieważ podejmowane decyzje dotyczą przyszłości.

Ważna przy stosowaniu zasady 25% jest orientacja na długoterminowe zyski, ponieważ dostęp do aktywów niematerialnych często angażuje użytkowania znacznie szerzej niż tylko w perspektywie krótkoterminowych korzyści. Miesięczna lub roczna umowa licencyjna zwykle nie odzwierciedla odpowiednio możliwych do uzyskania korzyści z licencjonowanych własności intelektualnych. W większości przypadków dla nowego biznesu lub produktu, uzyskanie operacyjnej efektywności lub ustabilizowanej pozycji zajmuje pewien dłuższy okres. Co więcej, inwestycje początkowe dla osiągnięcia granicy opłacalności, często wymagają upływu ekonomicznego cyklu życia produktu. Taki naturalny cykl trwa zazwyczaj kilka lat.

Wreszcie, Zasada 25% dotyczy pełnego zysku generowanego z udziałem licencjonowanych własności intelektualnych. Zysk ze sprzedaży brutto, liczony jako różnica między przychodami ze sprzedaży, a kosztami własnymi sprzedaży nie uwzględnia wszystkich wydatków operacyjnych związanych z funkcjonowaniem produktu. Wydatki takie jak koszty sprzedaży, koszty ogólnoadministracyjne czy koszty badawczo-rozwojowe częściowo lub w całości są zawsze bezpośrednio związane z funkcjonowaniem produktu, czasami kosztami pośrednimi gamy produktów funkcjonujących równolegle. Wszystkie te koszty, nawet jeżeli mają charakter pośredni, są podejmowane w celu wsparcia aktywności produktu, nawet jeżeli nie są z nim bezpośrednio związane. Brak uwzględnienia tych kosztów w ustaleniu pełnego zysków, może prowadzić do przeszacowania stopy zwrotu przypisanej do licencjonowanych własności intelektualnych. Wyjątek mogą stanowić przychody i koszty będące wynikiem transakcji pomiędzy jednostkami powiązanymi, które nie znajdują uzasadnienia ekonomicznego.

Do kosztów pośrednich należy zaliczyć ponadto (wg polskich zasad sprawozdawczości finansowej) większość przychody i koszty z pozostałej działalności operacyjnej, chyba że dotyczą np. transakcji lub zdarzeń jednorazowych (jak np. zmiana wartości składników majątku).

Uwzględniając koszty pośrednie, podstawa do naliczenia opłaty licencyjnej może ograniczać się do wyniku na działalności operacyjnej (EBIT), wyniku brutto lub wyniku netto. Ten ostatni należy wykluczyć biorąc pod uwagę, że z jednej strony dochody licencjodawcy z tytułu opłat licencyjnych są także opodatkowane, a z drugiej strony stanowią tarczę podatkową dla licencjobiorcy.

Różnicą pomiędzy zyskiem z działalności operacyjnej i zyskiem brutto (przed opodatkowaniem) są przychody i koszty finansowe. Jeżeli porównamy dwa przypadki, jeden w którym rozwój działalności jest finansowany z udziałem zobowiązań finansowych i drugi wyłącznie kapitałem własnym inwestora, ten pierwszy będzie generował koszty finansowe. Z punktu widzenia licencjodawcy efektywność transakcji licencyjnej liczonej od zysku brutto, który uwzględnia koszty finansowe będzie niższa niż efektywność transakcji oparta na zysku operacyjnym. Aby zapewnić porównywalność stawek opłaty licencyjnej w obu przypadkach i zasadę sprawiedliwej dystrybucji dochodów pomiędzy strony transakcji licencyjnej, opłatę licencyjną należy szacować w oparciu o wynik na działalności operacyjnej skorygowany o transakcje jednorazowe i ewentualne transakcje nie mające uzasadnienia ekonomicznego (np. z jednostkami powiązanymi) nawet wówczas, gdy koszty finansowe dotyczą zobowiązań bezpośrednio przypisanych do licencjonowanego aktywa.

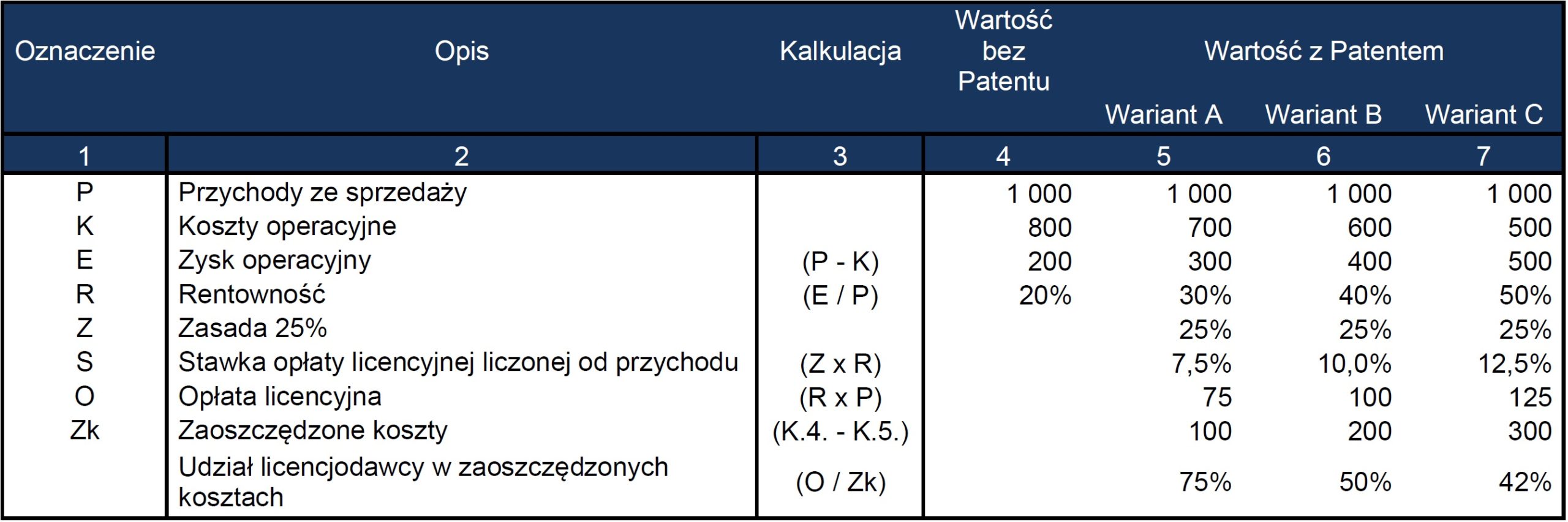

Jak wcześniej zaznaczono, na generowane zyski z działalności operacyjnej ma wpływ wiele czynników, a posiadanie własności intelektualnych może być jednym z nich. Pozostałe czynniki mogą być przeważające lub marginalne. Jeżeli będą przeważające, opłata licencyjna ustalona zgodnie z zasadą 25% będzie przeszacowana, a jeśli będą marginalne, może być zaniżona. Może być też tak, że efekt nadmiernego ryzyka lub złego zarządzania ograniczy zyski do minimum lub spowoduje straty na działalności. W celu ograniczenia wpływu ryzyka działalności podejmowanej przez licencjobiorcę, na dochody osiągane przez licencjodawcę, stawkę opłaty licencyjnej szacuje się na podstawie oczekiwanych zysków, ale liczonych w powiązaniu z generowanymi przychodami. Przykład takiej kalkulacji prezentuje tabela poniżej:

W rzeczywistości zachodzi równanie:

O = P x R x Z = Z x E = P x S

Co do zasady, w przypadku własności intelektualnych generujących przychody przyjmuje się, że zasada 25% dotyczy całego zysku operacyjnego generowanego z wykorzystaniem aktywa. Inaczej jest w przypadku aktywów (np. patentów) redukujących koszty. W tym przypadku, uznaje się że licencjobiorca powinien być skłonny do akceptacji opłaty licencyjnej zbliżonej do kwoty uzyskiwanych oszczędności.

W takim przypadku, opłata licencyjna będzie liczona w następujący sposób:

Jak obrazuje powyższy przykład, udział licencjodawcy w zaoszczędzonych kosztach będzie malał w miarę wzrostu opłaty licencyjnej i skali oszczędności jakie osiąga licencjobiorca. Takie podejście wydaje się rozsądne, przy założonej stosunkowo niskiej rentowności.

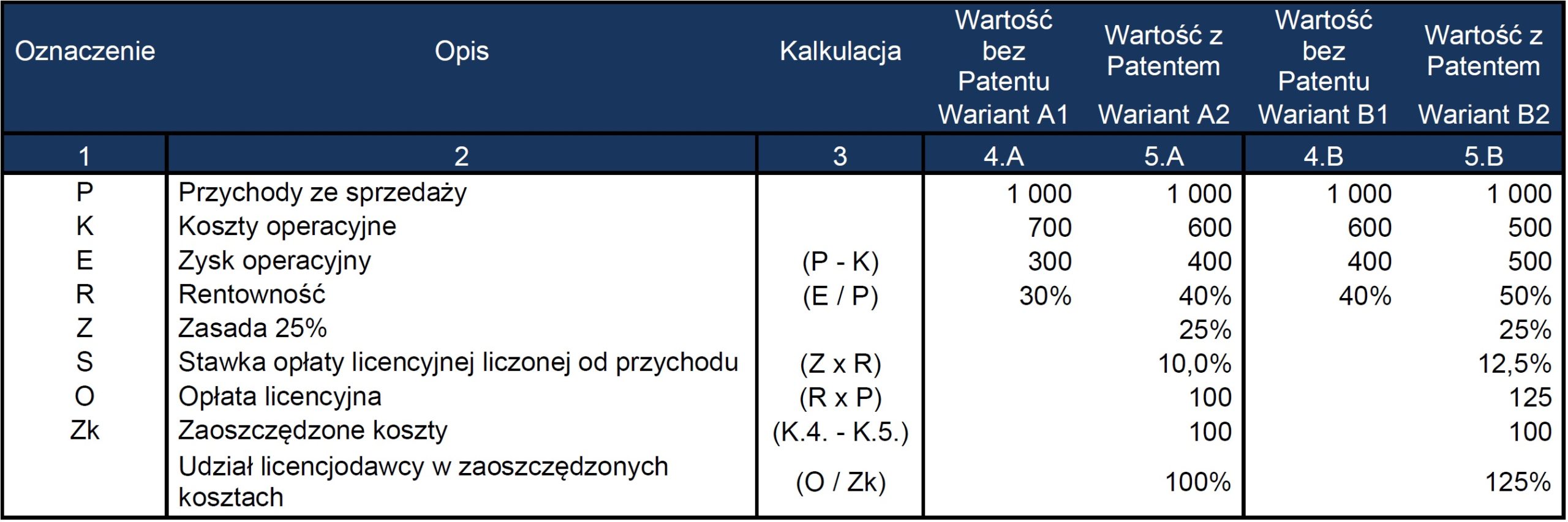

Kiedy rentowność działalności jest stosunkowo wysoka już przed zastosowaniem patentu, opłacalność transakcji licencyjnej widocznie maleje na niekorzyść licencjobiorcy i może spowodować, że opłaty licencyjne przekroczą skalę osiąganych korzyści. W tym przypadku taki sposób naliczania stawki licencyjnej może budzić wątpliwości. Prezentuje to poniższy przykład:

Powyższy przykład wskazuje, że nie zawsze można się zgodzić z zaprezentowanym podejściem do kalkulacji stawki opłaty licencyjnej.

Zasada 25% wyprowadzona na podstawie historycznych obserwacji jest użyteczną wskazówką dla licencjodawcy i licencjobiorcy na temat tego jak podzielić korzyści z wykorzystania własności intelektualnych. Zasada, wg której licencjodawca lub licencjobiorca byłby uprawniony do zatrzymania 100% korzyści wydaje się nie do obrony tak jak podział pół na pół. Niemniej jednak każda sytuacja wymaga indywidualnego rozpatrzenia i silne argumenty jednej strony transakcji mogą zostać wykorzystane do zwiększenia przewagi na korzyść wyższych dochodów. Zasada podziału 25/75% wydaje się racjonalna zawsze wtedy, kiedy nie ma argumentów jak inaczej podzielić zyski lub może być stawką wyjściową do rozpoczęcia negocjacji lub ustalenia innego podziału.

Można wskazać 6 argumentów uzasadniających, dlaczego licencjobiorca powinien uzyskać wyższy 75% dochód z komercjalizacji aktywów niematerialnych:

- Zasada 25% jest powszechnie stosowana i najczęściej wykorzystywana w praktyce, zatem stała się pewnego rodzaju normą branżową;

- Można szacować, że trzy-czwarte pracy związanej z komercjalizacją musi zostać wykonana przez licencjobiorcę,

- Licencjobiorca inwestuje środki finansowe i w praktyce to on mając alternatywę na inne inwestycje ma silniejszą pozycję negocjacyjną. Licencjodawca jest ograniczony tylko do jednego rodzaju inwestycji tj. w zakresie posiadanego IP.

- Inwestor aktywny (przejmujący ryzyko) musi osiągać wielokrotny zwrot (w tym przypadku 3 krotnie wyższy) niż inwestor pasywny. 75% to 3 razy więcej niż 25%.

- Technologia jest pierwszym z czterech kroków komercjalizacji, pozostałe to: stworzenie możliwości produkcyjnych, uruchomienie produkcji i sprzedaż.

- Oczekiwana stopa zwrotu z inwestycji badawczo-rozwojowych przekracza zazwyczaj 20% sięgając nawet poziomu 30%.

Krytycy wskazują, że ustalanie wynagrodzenia licencjodawcy na zasadzie 25% jest uznaniowe i nie podparte empirycznymi dowodami, bazujące tylko na wiedzy teoretycznej. Zasada 25% wg jej przeciwników nie bierze pod uwagę specyficznych okoliczności związanych z przedmiotem licencji podczas gdy specyficzne okoliczności zawsze mają miejsce przy takich aktywach ja patenty, know-how czy znak towarowy.

Negatywne recenzje pojawiają się też w odniesieniu do określenia podstawy naliczania 25%. W praktyce nie jest bowiem łatwo ustalić, które przychody i koszty dotyczą działalności wykonywanej z zastosowaniem np. licencjonowanej technologii produkcyjnej, jeśli licencjobiorca prowadzi szerszy zakres działalności. Czy brać pod uwagę koszty marketingu całego przedsiębiorstwa czy tylko bezpośrednio przypisane określonym produktom i w końcu, co jeśli przedsiębiorstwo licencjonuje więcej rozwiązań technologicznych biorących udział w procesie produkcji jednego produktu.

Co więcej, ponieważ niektóre źródła wskazują, że podstawą naliczania opłaty licencyjnej powinien być zysk na sprzedaży uwzględniający tylko koszty produkcji (bez kosztów pośrednich), krytyka stanowi, że nie wiadomo do końca jaka powinna być podstawa liczenia 25% opłaty licencyjnej. Zysk na sprzedaży, operacyjny a może zysk brutto lub netto?

Próby potwierdzenia zasady 25% na danych empirycznych przynoszą umiarkowane efekty, choć wyniki uśrednione często koncentrują się w okolicach 25%, to zmienność uzyskanych wyników prowadzi do uzyskania w różnych branżach, różnych poziomów licencji, najczęściej w przedziale 10- 50% zysku operacyjnego.

Podsumowując, Zasada 25% jest jednym z wielu narządzi do ustalenia optymalnej opłaty licencyjnej i tak powinna być traktowana i wykorzystywana – zawsze wtedy, kiedy jest na to uzasadnienie. Choć zasada ta jest w pewnym stopniu uwiarygodniona analizami empirycznymi, istnieją pewne ograniczenia do jej wykorzystania i stosowania w szczególności do takich ograniczeń należą specyficzne cechy licencjonowanego aktywa i okoliczności zawierania transakcji licencyjnej, które zawsze powinny być uwzględnione.