Współczynnik beta to miara ryzyka systematycznego polegająca na identyfikacji stopnia zależności zmiany (stopy zwrotu) kursu notowań pojedynczego instrumentu finansowego do zmiany (stopy zwrotu) całego portfela rynkowego (najczęściej indeksu giełdowego).

Współczynnik beta to miara ryzyka systematycznego polegająca na identyfikacji stopnia zależności zmiany (stopy zwrotu) kursu notowań pojedynczego instrumentu finansowego do zmiany (stopy zwrotu) całego portfela rynkowego (najczęściej indeksu giełdowego).

Z matematycznego punktu widzenia, wskaźnik beta jest elementem modelu regresji liniowej, który określa stopień wpływu zmiany jednego parametru (np. portfela rynkowego) na zmianę innego parametru (np. kursu akcji określonej spółki).

Model regresji liniowej uwzględniający zastosowanie wskaźnika beta wygląda następująco:

![]() Gdzie: y – zmienna objaśniana (stopa zwrotu z akcji określonej spółki) | x – zmienna objaśniająca (stopa zwrotu z ogólnego indeksu giełdowego) | β – wskaźnik beta | ε – składnik losowy (o wartości oczekiwanej zero).

Gdzie: y – zmienna objaśniana (stopa zwrotu z akcji określonej spółki) | x – zmienna objaśniająca (stopa zwrotu z ogólnego indeksu giełdowego) | β – wskaźnik beta | ε – składnik losowy (o wartości oczekiwanej zero).

Interpretacja powyższego modelu wskazuje, że: przy składniku lodowym o zerowej wartości i pozostałych czynnikach wpływających na zmianę stopy zwrotu z akcji spółki „y”, pozostających na niezmienionym poziomie, zmiana indeksu giełdowego „x” o jedną jednostkę, spowoduję zmianę stopu zwrotu z akcji spółki „y” o wielokrotność „β”.

Wskaźnik beta w wysokości 1 wskazuje że akcje badanej spółki „y”, pod wpływem zmiany portfela rynkowego (indeksu giełdowego), zmieniają się dokładnie tak jak notowania tego portfela. Wskaźnik beta na poziomie 0,5 wskazuje że akcje spółki „y” zmieniają się pod wpływem portfela rynkowego o połowę wolniej niż następuje zmiana tego portfela i alternatywnie, wskaźnik beta 1,5 wskazuje, że zmiana badanych notowań, następuje z szybkością 50% wyższą pod wpływem zmiany indeksu, niż zmiana samego indeksu. Jeżeli zaś wskaźnik beta oszacujemy na ujemnym poziomie, oznacza to że akcje badanej spółki zmieniają się w odwrotnym kierunku do zmian całego indeksu (jeżeli indeks spada, akcje rosną, a jeżeli indeks rośnie, akcje spadają).

Innymi słowy, jeżeli cały rynek rośnie, miara wskaźnik beta pozwala na oszacowanie, które spółki i jak bardzo i w którym kierunku zmieniają się szybciej lub wolniej. Jeżeli teraz założymy, że takie tendencje badanej spółki wynikają z przynależności do określonej branży, możemy na podstawie wskaźnika beta zidentyfikować jaki jest poziom ryzyka danej branż.

W wycenie podmiotów gospodarczych, wskaźnik beta znajduje zastosowanie przy kalkulacji oczekiwanej stopy zwrotu z aktywów danej klasy ryzyka, a dokładnie służy do oszacowania premii za ryzyko branży wycenianego przedsiębiorstwa w stopie dyskontowej, określając w jakim stopniu zmiana kurs akcji spółek z danej branży pozostaje pod wpływem zmiany kursu całego rynku (ogólnego indeksu giełdowego).

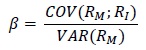

Metoda kalkulacji bety jest dosyć skomplikowana, dlatego najlepiej zastosować popularne programy statystyczne lub zwykły arkusz kalkulacyjny. W arkuszu kalkulacyjnym wskaźnik ten liczymy jako relację kowariancji stopy zwrotu z portfela rynkowego i stopy zwrotu i-tego aktywa, do wariancji stopy zwrotu z portfela rynkowego, wg następującej formuły:

Czytaj dalej na następnej stronie…

Pingback: Wycena spółki metodą dochodową DCF | Wycena przedsiębiorstw

Pingback: Stopa dyskontowa w wycenie DCF | Wycena przedsiębiorstw