Formuła wyceny obligacji zerokuponowych obejmuje uproszczony schemat wyceny dochodowej dla typowych obligacji kuponowych lub wszelkich innych instrumentów, których wartość wynika z generowanych okresowo dochodów. Podstawą uproszczenia tej formuły jest charakterystyka obligacji zerokuponowych, zgodnie z którą obligacje tego rodzaju oparte są o jeden przepływ pieniężny (spłata obligacji) w terminie wykup.

Formuła wyceny obligacji zerokuponowych obejmuje uproszczony schemat wyceny dochodowej dla typowych obligacji kuponowych lub wszelkich innych instrumentów, których wartość wynika z generowanych okresowo dochodów. Podstawą uproszczenia tej formuły jest charakterystyka obligacji zerokuponowych, zgodnie z którą obligacje tego rodzaju oparte są o jeden przepływ pieniężny (spłata obligacji) w terminie wykup.

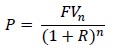

Wzór na wycenę obligacji zerokuponowych prezentuje się następująco:

Gdzie: P – wartość obligacji | FVn – wartość wykupu obligacji w terminie n | n – termin wykupu obligacji | R – roczna oczekiwana stopa zwrotu z obligacji (rentowność obligacji) |

Gdzie: P – wartość obligacji | FVn – wartość wykupu obligacji w terminie n | n – termin wykupu obligacji | R – roczna oczekiwana stopa zwrotu z obligacji (rentowność obligacji) |

Ponieważ termin wykupu obligacji jest zwykle znany, znana jest także wartość wykupu obligacji, oszacowaniu podlega jedynie oczekiwana stopa zwrotu w terminie do wykupu (oczekiwana rentowność).

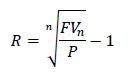

Oczekiwaną stopę zwrotu na potrzeby wyceny obligacji można ustalić w oparciu o notowania giełdowe innych obligacji tego samego (lub innego o takim samym ryzyku niewypłacalności) emitenta o podobnym terminie wykupu na podstawie wzoru:

Jeżeli na rynku giełdowym nie istnieją obligacje o takim samym terminie wykupu, ale są notowane z innym terminem obligacje porównywalnego pod względem ryzyka niewypłacalności emitenta, oczekiwaną rentowność można ustalić za pomocą krzywej dochodowości. Polega to na porównaniu rentowności obligacji o dłuższym i krótszym terminie wykupu i określeniu przybliżonego poziomu rentowności na podstawie ich średniej. Przykładowo, jeżeli rentowność takich samych obligacji, ale z dwuletnim terminem wykupu wynosi 2%, a z czteroletnim terminem wykupu 4%, to możemy szacować że rentowność obligacji trzyletnich będzie się kształtowała w okolicach 3%. Aby dokładnie określić poziom tej rentowności stosuje się złożone modele matematyczne np. model regresji.

Jeżeli na rynku giełdowym nie istnieją obligacje o takim samym terminie wykupu, ale są notowane z innym terminem obligacje porównywalnego pod względem ryzyka niewypłacalności emitenta, oczekiwaną rentowność można ustalić za pomocą krzywej dochodowości. Polega to na porównaniu rentowności obligacji o dłuższym i krótszym terminie wykupu i określeniu przybliżonego poziomu rentowności na podstawie ich średniej. Przykładowo, jeżeli rentowność takich samych obligacji, ale z dwuletnim terminem wykupu wynosi 2%, a z czteroletnim terminem wykupu 4%, to możemy szacować że rentowność obligacji trzyletnich będzie się kształtowała w okolicach 3%. Aby dokładnie określić poziom tej rentowności stosuje się złożone modele matematyczne np. model regresji.

Identyfikacja innego emitenta o podobnym ryzyku niewypłacalności może się odbyć za pomocą porównania ratingu kredytowego nadanego przez agencję ratingową. Warto też zwrócić uwagę na przedmiot i rynek działalności, wielkość emitenta oraz parametry obligacji takie jak waluta czy forma i wartość zabezpieczenia.

Fot.: g0d4ather/Shutterstock.com

Pingback: Oprocentowanie obligacji | Wycena przedsiębiorstw