Wycena przedsiębiorstwa na skraju upadłości lub delikatnie określając: „w trudnej sytuacji finansowej” wymaga zastosowania metody rynkowej wartości likwidacyjnej (zwanej też po prostu: metodą likwidacyjną).

Wycena przedsiębiorstwa na skraju upadłości lub delikatnie określając: „w trudnej sytuacji finansowej” wymaga zastosowania metody rynkowej wartości likwidacyjnej (zwanej też po prostu: metodą likwidacyjną).

Metoda rynkowej wartości likwidacyjnej (RWL) reprezentuje podejście majątkowe do wyceny, a dokładnie określa wartość przedsiębiorstwa jaką można osiągnąć w scenariuszu likwidacji podmiotu. Alternatywnie do wyceny dochodowej, metoda likwidacyjna podlega zastosowaniu wówczas, gdy przyjęcie założenia kontynuacji działalności wycenianego przedsiębiorstwa np. ze względu na generowane trwale, ujemne wyniki finansowe, bywa w określonej sytuacji tezą trudną (albo ryzykowną) do przyjęcia.

Z punktu widzenia sprzedającego, wycena przedsiębiorstwa metodą likwidacyjną stanowi wartość, poniżej której bardziej od sprzedaży podmiotu opłacalna jest jego likwidacja (uwzględniając czas i koszty likwidacji). Wartość likwidacyjna stanowi zatem poziom minimalnej ceny na jaką powinien zgodzić się sprzedający w precesje zbycia przedsiębiorstwa.

Wycena przedsiębiorstwa metodą rynkowej wartości likwidacyjnej wymaga przeprowadzenia następujących czynności:

- Oszacowanie wartości sprzedaży aktywów posiadanych przez wyceniane przedsiębiorstwo (tzw. wartości zbywczej) oraz możliwych do odzyskania należności. Warto w tym punkcie pamiętać że wiele aktywów posiadanych przez podmiot (np. licencje na programy komputerowe i inne wartości niematerialne, zapłacone zaliczki nie podlegające zwrotowi czy niektóre środki trwałe w budowie) nie tylko ze względu na ograniczające warunki umowne ale niekiedy przez słabo rozwinięty rynek wtórny obrotu tymi aktywami lub np. przez specyficzny charakter ograniczający zakres możliwości ich wykorzystania (np. wysokie koszty demontażu lub transportu), nie (DCF) mają szansy zostać sprzedane na warunkach rynkowych. Takie aktywa zazwyczaj (ale nie zawsze) należy odpisać do zera. Dobrym wstępem do wyceny przedsiębiorstwa metodą likwidacyjną może być oszacowanie wartości skorygowanych aktywów netto.

- Określenie dyskonta z tytułu szybkiej sprzedaży dla poszczególnych aktywów, które określa obniżkę wartości wynikającą z konieczności szybkiego upłynnienia aktywów. Takie dyskonto pełni również funkcje tzw. dyskonta z tytułu wymuszonej sprzedaży charakterystycznego dla podmiotów, które nie posiadają dostatecznej płynności finansowej pozwalającej na bieżące regulowanie zobowiązań i finansują to wyprzedając aktywa. Dyskonto z tytułu szybkiej sprzedaży może alternatywnie pełnić funkcję amortyzacji (utraty wartości od dnia wyceny do dnia zbycia) aktywa w czasie likwidacji, jeżeli zarząd przedsiębiorstwa nie koniecznie zamierza w szybkim tempie wyprzedawać składniki majątku.

- Identyfikacja i ustalenie wartości obecnych i przyszłych zobowiązań wynikających z zawartych umów. Dotyczy to także zobowiązań warunkowych zwykle wycenianych z uwzględnieniem prawdopodobieństwa zajścia zdarzeń warunkujących powstanie i wartość takich zobowiązań, ewentualnych roszczeń finansowych innych podmiotów, kosztów napraw gwarancyjnych czy kosztów rozwiązania kontraktów długoterminowych zawartych przez wyceniane przedsiębiorstwo. Zobowiązania do wyceny przedsiębiorstwa przyjmuje się w wartości rynkowej.

- Kalkulacja zobowiązań z tytułu podatku dochodowego i aktywów podatkowych zmniejszających wysokości przyszłych płatności podatkowych. Zobowiązania podatkowe, nawet dla przedsiębiorstwa generującego ujemne wyniki finansowe z działalności operacyjnej, pojawiają się np. w przypadku sprzedaży aktywów powyżej ich wartości podatkowej. Od takich dochodów sprzedający zobowiązany jest odprowadzić podatek dochodowy o ile nie posiada aktywów podatkowych pozwalających zmniejszyć wysokość przyszłych zobowiązań. Do takich aktywów należą nie tylko osiągnięte starty podatkowe w latach poprzednich, ale także (jednak nie wyłączenie) starty powstałe na skutek sprzedaż aktywów przedsiębiorstwa poniżej ich wartości podatkowej.

- Kalkulacja kosztów potencjalnej likwidacji, gdzie zazwyczaj największy udział przypada na koszty odpraw i odszkodowań dla zwalnianych pracowników, koszty funkcjonowania podmiotu w okresie likwidacji w tym wynagrodzenie likwidatora czy koszty utrzymania majątku przedsiębiorstwa do czasu jego zbycia. W niektórych przypadkach istotne mogą okazać się także koszty rekultywacji czy dezinstalacji likwidowanych obiektów. Można uwzględnić także koszty opłat sądowych i notarialnych ponoszone w ramach likwidacji w tym koszty obwieszczeń sądowych i prasowych oraz protokołów ze sprzedaży majątku, choć nie stanowią one zwykle istotnych pozycji. Koszty likwidacji przedsiębiorstwa przyjmuje się w wartości obecnej.

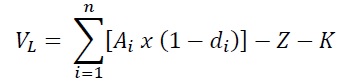

Podsumowując powyższe, wycena przedsiębiorstwa metodą likwidacyjną polega na zastosowaniu następującego modelu wyceny:

Gdzie: VL – Wartość likwidacyjna przedsiębiorstwa | Ai – wartość i-tego aktywa | di – procentowy poziom dyskonta z tytułu szybkiej sprzedaży dla i-tego aktywa | i – numer aktywa | n – liczba aktywów | Z – suma zobowiązań wycenianego przedsiębiorstwa wymaganych do spłaty w celu zakończenia procesu potencjalnej likwidacji | K – suma kosztów niezbędnych do poniesienia w celu zakończenia procesu potencjalnej likwidacji.

Gdzie: VL – Wartość likwidacyjna przedsiębiorstwa | Ai – wartość i-tego aktywa | di – procentowy poziom dyskonta z tytułu szybkiej sprzedaży dla i-tego aktywa | i – numer aktywa | n – liczba aktywów | Z – suma zobowiązań wycenianego przedsiębiorstwa wymaganych do spłaty w celu zakończenia procesu potencjalnej likwidacji | K – suma kosztów niezbędnych do poniesienia w celu zakończenia procesu potencjalnej likwidacji.

Fot.: Lane V. Erickson/Shutterstock.com

Pingback: Metody wyceny przedsiębiorstwa | Wycena przedsiębiorstw

Pingback: Wybór metody wyceny przedsiębiorstwa | Wycena przedsiębiorstw